Az MNB elmagyarázza, mi is az a digitális jegybankpénz

A készpénz aránya a pénzforgalomban az utóbbi évtizedekben globálisan tendenciózusan csökkent; a digitális, illetve dematerializált, általában online is hozzáférhető számlapénz vált a legnépszerűbb pénztartási formává.

Mivel a jelenlegi pénzügyi szabályok szerint a háztartások és a vállalatok nem nyithatnak számlát a jegybanknál, illetve nem rendelkezhetnek digitális jegybankpénzzel.

Számlapénzt kizárólag kereskedelmi bankokon keresztül, azaz bankbetét formájában tarthatnak. A technológia fejlődésével azonban akár az is lehetővé válik, hogy a jegybank – a fő feladataira való fókusz megtartása mellett – nagy mennyiségű számlát kezeljen, illetve dematerializált jegybankpénzt vezessen be. Az elmúlt időszakban számos nemzetközileg tekintélyes jegybank és intézmény – többek között az angol, a kanadai, a svéd jegybank *2, az EKB, a BIS és az IMF – kutatói jelentettek meg tanulmányt a digitális jegybankpénzről; jelen írás röviden ismerteti a digitális jegybankpénz témakört.

A jelenlegi pénzügyi rendszerben alapvetően két intézmény bocsátja ki a gazdaság működéséhez használt pénzt: (1) a jegybank, valamint (2) a kereskedelmi bankok. A jegybank által kibocsátott pénz az ún. definitív pénz, azaz végső fizetési eszköz, az ország hivatalos pénze. A kereskedelmi bankok által kibocsátott pénz nem definitív pénz, hanem a betétes részéről jegybankpénzre vonatkozó követelés, a bank tartozása.

A gyakorlatban a kereskedelmi bankok által teremtett pénzek egyenértékűek a jegybankpénzzel: banki átutalással fizetünk, bankbetétben takarítunk meg, a bankszámlánkról fizetjük az adóinkat. Ez azért van így, mert a kereskedelmi bankok névértéken beváltják a saját maguk által teremtett pénzt jegybank által teremtett pénzre, illetve fordítva, a jegybankpénzt kereskedelmi banki pénzre. A jegybank, valamint az állam különböző eszközökkel – többek között az állami betétgaranciával – támogatja azt, hogy a kereskedelmi bankok által teremtett pénzek átválthatók legyenek jegybankpénzre.

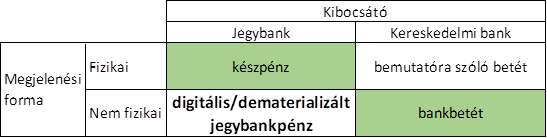

Megjelenési forma szerint megkülönböztetünk (1) fizikai vagy „kézzel fogható” pénzt, valamint (2) nem fizikai pénzt, amelyet digitális/dematerializált pénznek hívunk. A két kibocsátó (jegybank és kereskedelmi bankok), valamint a két különböző megjelenési forma (fizikai és nem fizikai) alapján az alábbi pénzeszközöket azonosíthatjuk.

Az MNB elmagyarázza, mi is az a digitális jegybankpénz

A hétköznapi pénzhasználat során kétféle pénzeszközzel találkozhatunk – a táblázatban zölddel jelölve -, készpénzzel és bankbetéttel. Jegybankpénzzel tehát kizárólag fizikai formában, készpénzként; kereskedelmi bankok által kibocsátott pénzekkel pedig jellemzően nem fizikai formában, elsősorban digitális bankbetétek formájában találkozunk.

A pénzeszközök csoportosítása kibocsátó, illetve megjelenési forma szerint Forrás: MNB

A táblázat rávilágít arra, hogy ez a kizárólagosság nem szükségszerű: (1) a kereskedelmi bankok technikailag kibocsáthatnak pénzt fizikai formában (jelenleg ilyenek például a nem jelentős mennyiségben előforduló bemutatóra szóló betétek); (2) a jegybank viszont – a készpénz mellett – elméletileg akár nem fizikai, dematerializált jegybankpénzt is kibocsáthatna.

Mi is az a dematerializált jegybankpénz?

A dematerializált jegybankpénz számviteli tartalmát tekintve a készpénzzel azonos, jegybanki passzíva, követelést testesít meg a jegybankkal szemben. A készpénztől abban különbözik, hogy – ahogy azt a neve is jelzi – nem kézzelfogható, hanem digitális formában érhető el a háztartások és a vállalatok számára.

A digitális jegybankpénz előnye lenne, hogy annak tulajdonlásával a háztartások és a vállalatok digitális módon rendelkezhetnének definitív pénzzel, és ez a pénz – állami garanciavállalás nélkül is – kockázatmentesen állna a magánszektor rendelkezésére. Másképpen fogalmazva, a betétes soha nem veszíthetné el a betétjét, így nem csak a betétbiztosítás összegéig lenne biztosítva a banki betétben lévő pénze. Emellett a jegybank a digitális jegybankpénz bevezetésével a számlavezetést és a pénzforgalmat kvázi közjószággá alakíthatná, ami alatt azt értjük, hogy a számlavezetéshez és az utalásokhoz szükséges infrastruktúrát vélhetően a jelenleginél kedvezőbb áron bocsáthatná minden háztartás és vállalat rendelkezésére.

Miért nincs jelenleg dematerializált jegybankpénz?

A válasz az, hogy valójában már létezik ilyen, de csak a kereskedelmi bankok, valamint az államok és a nemzetközi szervezetek vezethetnek számlát a jegybanknál, a háztartások és a vállalatok számára ez a lehetőség nem adott. Ennek részben történeti okai vannak: korábban a nagy mennyiségű számla vezetése összetett, munkaigényes feladat volt, amely kívül esett a jegybank fő mandátumain, ezért a jegybank nem kívánt ezzel foglalkozni, a háztartási és vállalati számlavezetési üzletágat meghagyta a kereskedelmi bankoknak.

LÁTNI KELL AZONBAN, HOGY A KÜLÖNBÖZŐ TÍPUSÚ VÁLASZTHATÓ PÉNZEK VERSENYÉBEN AZ A PÉNZ KERÜL KI GYŐZTESEN, AMELY NÉPSZERŰBB A PÉNZFELHASZNÁLÓK KÖRÉBEN.

A digitális számlapénznek számos előnye van a készpénzzel szemben: tárolása egyszerűbb, feltehetőleg olcsóbb és biztonságosabb, tartása kamatot hozhat, lehetővé teszi az online fizetéseket. Ezért a jegybank oldaláról nézve a számlavezetési üzletágról való lemondás, és kizárólagosan a készpénzre való szorítkozás a gyakorlatban a pénzkibocsátás jelentős részének átengedését jelenti a kereskedelmi bankok számára.

Mivel a legtöbb háztartás és vállalat digitális számlán tárolja pénzeszközeinek meghatározó részét, a kereskedelmi bankok által kibocsátott pénzek aránya vált dominánssá; a jegybank által kibocsátott pénz, a készpénz aránya a legtöbb fejlett országban tendenciózusan csökkent. A szűk értelemben vett (M1) pénzmennyiségen belül a készpénz aránya az eurozóna országaiban átlagosan 15 százalék, az Egyesült Államokban 43 százalék (*3), az Egyesült Királyságban 5 százalék, Svédországban pedig, ahol a készpénz szinte teljesen eltűnőben van, mindössze 2 százalék; a készpénz aránya még kisebb a szélesebb pénzaggregátumokhoz viszonyítva. *4 *5

Történetileg nézve a papírpénz – bár egyes időszakokban kockázatosabb, mégis – kényelmesebb pénztartási formának bizonyult, mint a nemesfém, ezért a papírpénzek kiszorították a pénzforgalomból az érméket. A kezdetben könyvi feljegyzésekben megvalósuló számlapénz egyszerűbb tárolási és utalási lehetőséget biztosított, mint a papírpénz, ezért idővel a számlapénz aránya nőtt a papírpénz rovására. A számítástechnika, az internet és a technológia további fejlődésével pedig a könyvi számlákat digitális számlák, illetve ezekhez kapcsolódó bankkártyák és más digitális fizetési módok váltották fel.

A jegybankpénz vélhetően akkor lehet hosszú távon versenyképes pénztartási forma, amennyiben formailag ugyanolyan modern lenne, mint a kereskedelmi bankok által kibocsátott pénz, azaz amennyiben a jegybankpénz digitálisan is elérhető lenne a háztartások és vállalatok számára.

Hogyan vezethetik be a jegybankok a digitális jegybankpénzt a lakosság és a vállalatok számára?

A digitális jegybankpénz bevezetése – a jelenlegi ismeretek alapján – technikailag kétféleképpen is megvalósulhat: (1) számlapénz, illetve (2) virtuális pénz formájában. A digitális jegybankpénz számla alapú bevezetésével, a „jegybankszámlát mindenkinek” változatban a jegybankok lehetővé tennék, hogy minden háztartás és vállalat számlát nyithasson a jegybanknál. A digitális jegybankpénz virtuális pénz formájú bevezetése esetén a pénztulajdonosok digitális pénztárcával rendelkeznének, ebben helyeznék el digitális pénzeiket; egy blokklánc *6 rögzítené a pénzek tulajdonlását, és a pénzek birtoklása a készpénzhez hasonlóan anonim maradhatna.

Érdemes megemlíteni, hogy ugyanazok a szabályok – például a pénzkínálat szabályozása vagy a monetáris politikai eszköztár szerkezete – meghatározhatók mindkét rendszerben. A fő különbség a kétfajta kiegyenlítés között az, hogy a számla alapú kiegyenlítés esetén a pénzek feljegyzése központilag, intézmények által, blokklánc alapú kiegyenlítés esetén viszont a pénzek kiegyenlítése egy program segítségével, decentralizáltan történik.

A dematerializált jegybankpénz bevezetésének egyik fő kihívása abban áll, hogy nem egyszerűen egy technikai változást okozna, hanem – bizonyos feltételek esetén – igen jelentősen megváltoztathatná a jelenlegi pénzügyi rendszer felépítését.

Jelenleg világszerte a bankbetét a legnépszerűbb pénztartási forma, a kereskedelmi bankok teremtik a pénzkínálat meghatározó részét. A legtöbb fejlett országban a kereskedelmi bankok a bankbetéteket döntő részben hitelezéskor (illetve kisebb részben egyéb eszközök vásárlásakor, például jegybankpénzzel szemben) teremtik. A bankok azonban elsősorban azért tudnak hitelezéskor pénzt teremteni, mert az általuk teremtett bankbetétet elfogadjuk pénzként, az nem kerül átváltásra jegybankpénzre.

Abban az esetben, ha a digitális jegybankpénz népszerűbb pénztartási forma lenne, mint a bankbetét, úgy a kereskedelmi bankok – legalábbis amennyiben a jegybank nem állna korlátlanul a rendelkezésükre – nem tudnának előzetes forrásgyűjtés nélkül hitelt nyújtani, mivel az általuk teremtett bankbetét legalábbis részben átváltásra kerülne digitális jegybankpénzre.

Az a kérdés fogalmazódik meg, hogy ez a változás a pénzügyi rendszerben milyen hatással lenne a hitelezésre, a beruházásokra, végső soron a gazdasági növekedésre, a monetáris politikára, a pénzügyi stabilitásra, a jövedelemeloszlásra stb. További kérdés, hogy kizárólagos volna-e a jegybankpénz, vagy megmaradna a kereskedelmi bankok pénzteremtési képessége. Kérdés még, hogy milyen alternatívái lehetnek a pénzteremtő hitellel történő finanszírozásnak, illetve, hogy a pénzteremtő hitelek hiányában hogyan teremtődne a gazdaság növekedéséhez és az inflációs cél eléréséhez szükséges pénzmennyiség. Amennyiben a jegybank teremtené azt, kinek a számára teremtené azt, milyen eszközzel szemben, milyen mértékben.

A dematerializált jegybankpénzzel foglalkozó jegybankok és intézmények érzékelik ezeknek a kérdéseknek a mélységét és komplexitását, ezért óvatosan nyilatkoznak a témával kapcsolatban. Úgy látják, hogy szerteágazó, mély kutatómunka szükséges ahhoz, hogy a dematerializált jegybankpénz bevezetésének a pénzügyi rendszerre gyakorolt hatásait megismerjük, és végső soron mérlegelni tudjuk, hogy érdemes-e bevezetni a dematerializált jegybankpénzt valamilyen formában.

Szabó Gergely | Kollarik András (A szerzők az MNB munkatársai)

Lábjegyzetek:

*1 Digitális vagy dematerializált jegybankpénz alatt itt a bankrendszeren és az államháztartáson kívüli sze-replők által tartott, nem fizikai formájú jegybankpénzt értjük.

*2 A kínai és a szingapúri jegybank teszteli a digitális jegybankpénz (central bank digital currency – CBDC) bevezetését, azonban ezen jegybankok a fogalom alatt – a jelen cikkel ellentétben – nem háztartások és vállalatok számára hozzáférhető digitális jegybankpénzt értik, hanem a kereskedelmi bankok számára hozzáférhető, blokklánc kiegyenlítéssel működő újfajta jegybankpénzformát.

*3 Az Egyesült Államok relatív magas készpénz aránya meghatározó részben az amerikai dollár világpénz szerepéből adódik. Ugyanis a forgalomban lévő készpénz jelentős hányada külföldi tulajdonban van (Porter – Judson, 1996), amely része az M1-nek. Eközben a külföldi banki tulajdonban lévő látra szóló betétek nem képezik az M1 részét (Fed, 2017).

*4 Forrás: jegybanki honlapok.

*5 Bár a válság óta bizonyos gazdaságokban a laza monetáris politika miatt a forgalomban lévő készpénz GDP-arányos értéke megemelkedett, ez általában nem vezetett a készpénzállomány M1-ben belüli ará-nyának a növekedéséhez.

*6 A tranzakciók blokkokban kerülnek rögzítésre, ezek összekapcsolódása a blokklánc. A blokklánc egy hosszú adathalmaz, amely tartalmazza az összes korábbi tranzakciót. A blokklánc részletesebb leírását lásd Kajdi – Kürtösi – Sisak (2017)-ben.

forrás: porfolio